L’année dernière, la pandémie a provoqué la pire contraction mondiale en temps de paix depuis la Grande Dépression. La crise a eu un impact énorme sur les vies et les moyens de subsistance. Avec une nouvelle vague d’infections depuis l’automne, avec des mutations du virus de plus en plus répandues et avec de nouveaux verrouillages nécessaires à travers l’Europe, il est clair que nous sommes toujours au milieu de la crise. La situation reste difficile et très incertaine.

Il y a de la lumière au bout du tunnel, cependant, avec un nombre croissant de vaccins hautement efficaces développés, la production augmente et les vaccinations des populations s’accélèrent. Cependant, cela restera une course incertaine entre les vaccinations et le virus.

Une réponse de politique économique exceptionnellement forte a joué un rôle crucial dans l’atténuation de l’impact de la pandémie jusqu’à présent. La stratégie politique visait à préserver la structure de l’économie et le tissu social. Cette stratégie visait à créer un pont vers la reprise post-pandémique et à prévenir les dommages à long terme aux économies. C’était la bonne chose à faire: les personnes, les emplois et les entreprises étaient protégés. Et nous avons déjà eu un aperçu du fonctionnement de cette stratégie politique – lorsque l’activité économique a rebondi vigoureusement au troisième trimestre de 2020 après la première vague d’infections.

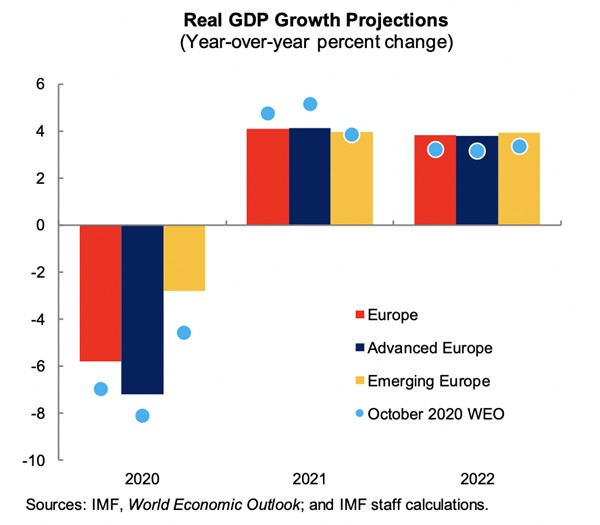

En effet, le rebond du troisième trimestre de l’année dernière a largement dépassé nos attentes. Nous avons ainsi mis à jour notre estimation de croissance 2020 pour l’Europe dans le WEO Update de janvier. Nous estimons que l’activité en Europe s’est contractée d’environ 6% en 2020, une contraction inférieure de 1 point de pourcentage aux prévisions précédentes. Pour l’Europe émergente, la contraction du PIB en 2020 est désormais estimée à 2,8%, soit près de 2 points de pourcentage de moins que dans les prévisions précédentes.

Pour 2021, nous prévoyons une forte reprise économique en Europe, quoique inégale et partielle. La croissance est projetée à 4,1% pour l’Europe et 4,0% pour l’Europe émergente. Pour la Roumanie, nous prévoyons qu’après une contraction d’environ 5% en 2020, elle augmentera d’un peu plus que la moyenne des pays émergents.

Les vaccins sont les éléments qui changent la donne pour 2021. Conformément aux plans annoncés de l’UE et d’autres pays, nous supposons une large disponibilité des vaccins dans les économies avancées et dans plusieurs économies émergentes d’ici l’été 2021. Pour de nombreuses autres économies émergentes, y compris en Europe, rendre les vaccins largement disponibles prendra plus de temps.

Nous voyons trois priorités politiques pour 2021

Premièrement, compte tenu de la course entre un virus en mutation et les vaccinations, une priorité claire pour cette année est d’intensifier la production de vaccins et d’accélérer leur déploiement à l’échelle mondiale.

Deuxièmement, nous devons maintenir le soutien de la politique économique et continuer ainsi de relier les économies jusqu’à ce que des vaccinations généralisées et une immunité collective permettent le retour à une nouvelle normalité. Il est donc essentiel de continuer à soutenir les personnes et les entreprises fortement touchées par la pandémie. L’Europe émergente devrait s’appuyer sur son solide soutien politique en 2020, qui dans certains domaines se rapprochait du niveau de l’Europe avancée, bien qu’après un démarrage lent.

Pour la réponse de la politique budgétaire, nous estimons qu’en 2020, les politiques discrétionnaires et les stabilisateurs automatiques ont soutenu environ 8% du PIB dans les économies européennes avancées et 6% du PIB dans les pays émergents d’Europe, à l’exclusion de la Turquie et de la Russie.

Et troisièmement, une fois que la reprise sera enracinée, les politiques devront passer de la fourniture de bouées de sauvetage générales au soutien des entreprises ayant de bonnes perspectives de viabilité après la pandémie, et favoriser la transition des travailleurs des secteurs qui pourraient décliner de façon permanente à la suite de la pandémie vers ceux cela va s’étendre.

Sans les mesures politiques déjà déployées, une grande partie des entreprises – représentant 15 pour cent de l’emploi et environ 25 pour cent de la valeur ajoutée du secteur des entreprises – n’aurait pas été en mesure de couvrir les dépenses, les pressions de liquidité poussant nombre d’entre elles à la faillite.

Mais il reste encore beaucoup à faire pour aider les entreprises, en particulier dans les pays émergents d’Europe. Le soutien au secteur des entreprises a été plus efficace pour couvrir les déficits de liquidités, tandis qu’un soutien supplémentaire en fonds propres est nécessaire pour stabiliser les entreprises viables, y compris pendant une phase de reprise prolongée. Nous estimons les écarts de fonds propres en Europe à environ 2½ pour cent du PIB.

Discours par Alfred Kammer, directeur du département européen du Fonds monétaire international

Article source : Latest Economic Outlook for Europe